Rootsi omanikega Swedbank AS alustas klientide andmete kontrollimist. Küsimustele tuleb vastata 3. detsembriks, kas pangakontot kasutatakse teiste isikute eest tehingute tegemiseks.

Soovitakse teada konto omaniku nime, isikukoodi, kehtiva isikutuvastuse dokumendi andmeid(ID-kaardi sertifikaatide sisestamist), igakuise sissetuleku suurust, töötamise valdkonda ja riikliku taustaga inimeseks olemist.

Pärast küsimustele vastamist tuleb teha linnuke kasti, millega kinnitate andmete õigsust. Viimane lause selles kinnituses on tähendusrikas:

Kohustun Panka koheselt teavitama, kui arvelduskontot (-kontosid) kavatsetakse kasutada kolmandate isikute eest tehingute tegemiseks ja/või nende vara hoidmiseks.

Kui vastasite eelnevates küsimustes, et olete töötu või teie igakuine sissetulek on kuni 1000 eurot (väikseim vahemik) aga ülekandeid teete 2000 euro eest kuus, siis hakkab pangas punane häire ja lähete täpsema kontrolli alla.

Swedbank on rahapesu riskiga finantsasutus, mis alles 2019. aastal tunneb huvi klientide igakuise sissetuleku suuruse üle, kas inimene töötab või on töötu ja millises valdkonnas ta on tegev.

Eestis algas hoiustelt ja arvelduskontol hoitavatelt summadelt makstavate intresside maksustamine tulumaksuga, mis on seotud 1. jaanuaril 2018 jõustuvate tulumaksuseaduse muudatustega.

Alates 01.01.2018 on residendist füüsilisele isikule makstav intress tulumaksuga maksustatav. See tähendab, et edaspidi maksustatakse ka arvelduskonto- ja hoiuseintresse.

Hoiustelt ja arvelduskontolt makstavalt intressilt peavad Eestis tegutsevad kommertspangad tulumaksu(20 %) kinni alates 01.01.2018 ja see kinnipeetud summa kantakse üle Maksu- ja Tolliametile. Klientide jaoks see lisategevusi kaasa ei too, seda tulumaksu ei saa vältida. Kogu 2018. aasta info on näha eraisiku tuludeklaratsioonis 2019. aastal.

Avades hoiuseid investeerimiskonto kaudu, tekib eraisikul võimalus tulumaksu ajatamiseks.

Maksu- ja Tolliameti dokumendi kättetoimetamise teade Avaldamise algus: 03.08.2017

Avaldamise lõpp: 04.11.2017 Maksu- ja Tolliamet avaldab teadaande maksukorralduse seaduse (MKS) § 55 alusel.Menetlusosalisele ÄKK OÜ (registrikood: 14044828) toimetatakse kätte 20.07.2017.a korraldus nr 9-1.1/32661 sunniraha 100 euro tasumiseks kümne päeva jooksul korralduse kättetoimetamisest arvates.

Korralduse andmise tingis asjaolu, et OÜ ÄKK on jätnud 2017.a maikuu maksudeklaratsiooni vormi TSD ja 2017. a maikuu maksudeklaratsiooni vormi KMD tähtajaks esitamata.

Sunniraha tasumine ei vabasta varasema, sunnirahaga tagatud korralduse täitmisest. Korraldusega pandud kohustuse teisel korral täitmata jätmisel on Maksu- ja Tolliametil õigus rakendada sunniraha, mille suurus on 150 eurot.

Dokumendi resolutiivosa loetakse kättetoimetatuks kümne päeva möödumisel käesoleva teadaande avaldamisest (MKS § 55).

Dokumentide terviktekstidega on võimalik tutvuda Maksu- ja Tolliameti lähimas teenindusbüroos.

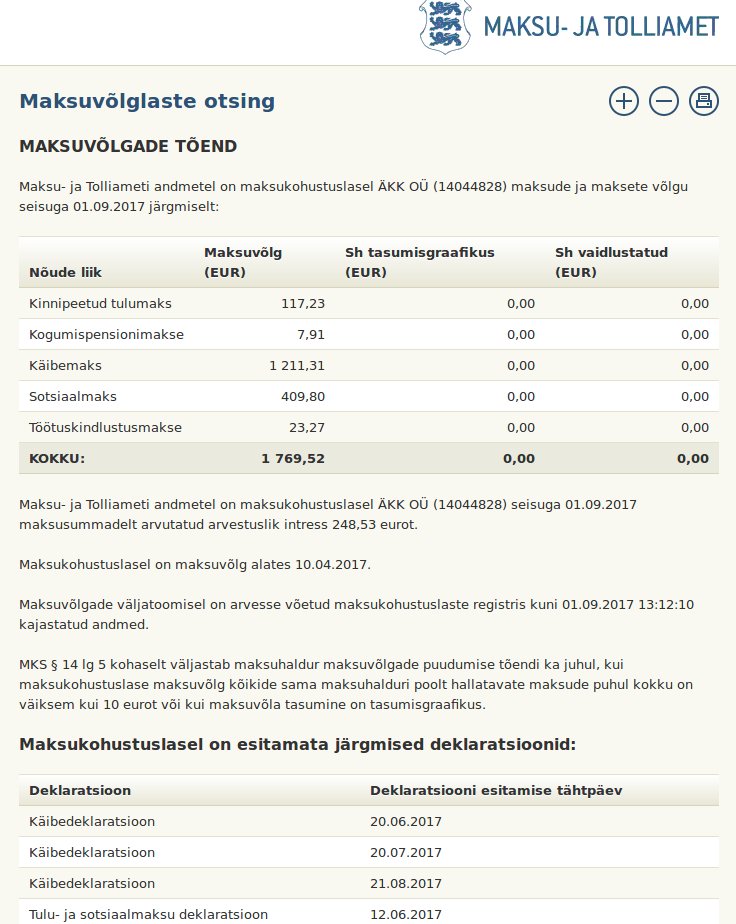

Maksukohustuslasel ÄKK OÜ (14044828) on seisuga 01.09.2017 maksuvõlg 1 769,52 eurot ja maksusummadelt arvutatud arvestuslik intress 248,53 eurot.

MAKSUVÕLGADE TÕEND

Maksu- ja Tolliameti andmetel on maksukohustuslasel ÄKK OÜ (14044828) maksude ja maksete võlgu seisuga 01.09.2017 järgmiselt:

Nõude liik

Maksuvõlg (EUR)

Sh tasumisgraafikus (EUR)

Sh vaidlustatud (EUR)

Kinnipeetud tulumaks

117,23

0,00

0,00

Kogumispensionimakse

7,91

0,00

0,00

Käibemaks

1 211,31

0,00

0,00

Sotsiaalmaks

409,80

0,00

0,00

Töötuskindlustusmakse

23,27

0,00

0,00

KOKKU:

1 769,52

0,00

0,00

Maksu- ja Tolliameti andmetel on maksukohustuslasel ÄKK OÜ (14044828) seisuga 01.09.2017 maksusummadelt arvutatud arvestuslik intress 248,53 eurot.

Maksukohustuslasel on maksuvõlg alates 10.04.2017.

Maksuvõlgade väljatoomisel on arvesse võetud maksukohustuslaste registris kuni 01.09.2017 kajastatud andmed.

MKS § 14 lg 5 kohaselt väljastab maksuhaldur maksuvõlgade puudumise tõendi ka juhul, kui maksukohustuslase maksuvõlg kõikide sama maksuhalduri poolt hallatavate maksude puhul kokku on väiksem kui 10 eurot või kui maksuvõla tasumine on tasumisgraafikus.

Maksukohustuslasel on esitamata järgmised deklaratsioonid:

Deklaratsioon

Deklaratsiooni esitamise tähtpäev

Käibedeklaratsioon

20.06.2017

Käibedeklaratsioon

20.07.2017

Käibedeklaratsioon

21.08.2017

Tulu- ja sotsiaalmaksu deklaratsioon

12.06.2017

Tulu- ja sotsiaalmaksu deklaratsioon

10.07.2017

Tulu- ja sotsiaalmaksu deklaratsioon

10.08.2017

Sellel juhtumil on trahvimine lootusetu, sest firmat juhtinud inimesed on Eestis tegevuse lõpetanud.

Eesti on väike riik aga mereliiklus on siin võrreldav suure Suurbritannia ja Prantsusmaaga. Tänu Tallinna reisijatele saab Helsingi maailma suurimaks sadamaks.

Laevafirma Tallink on suurim kasusaaja Helsingi ja Tallinna vahele kaksiklinna tekkimisest. Regulaarna laevaliiklus kogu ööpäeva jooksul on teinud võimalikuks inimeste uute harjumuste tekkimise. Eestist käib Soome tööle suurusjärgus 50 tuhat inimest, kuid soomlased käivad Tallinnas ostmas ja teenuseid tarbimas. See pole alkoralli ehk õlle ostmine, vaid kahe linna vahel liigutakse töö ja sugulaste pärast, samamoodi kui maakondadest käiakse tööle suurematesse linnadesse.

Maailma suurimad reisijate sadamad on hetkel Soome Helsingi, Suurbritanna Dover, Prantsusmaa Calais, Eesti Tallinn ja Rootsi Stockholm. Lääne-Euroopa rikaste riikide Suurbritannia ja Prantsusmaa vaheline Dover-Calais liiklus on võrreldavas suurusjärgus kui Helsingi sadamatest reisijad Tallinna(9 miljonit inimest) ja Stockholmi(2,3 kuni 2,4 miljonit reisijat).

Eelmisel aastal jõudis Helsingi Doveriga võrdsele tasemele ja käesolevaks aastaks prognoositud 12 miljonit reisiat võib viia napilt esikohale. Arvestusest on väljas ristluslaevade reisijad.

Ilma Tallinna 9 miljoni reisijata ei oleks Helsingi tipu lähedal ja Eesti majandusele ei prognoosita kasvu üle 2,5 % aastas, mis tähendab pikaks ajaks elatustaseme ebavõrdsuse säilimist ja järelikult Eestist tööleminekut kõrgema palgaga Soome. Liikumine võib olla ka Soomest ära, sest Euroopa Liidu siseselt on Soome nagu saar, millelt saab lahkuda lennuki või laevaga(Rootsi, Eestisse).

Hiljuti tuli börsiettevõtte Tallink välja teatega strateegilise investori otsimisest ja see võib tähendada, et mõni praegune suurinvestor on valmis osaluse müüma ja ettevõttest lahkuma. Sellest võib järeldada ka kasvu ammendumist, sest reisijate algandmete omanikuna saavad nad teada reisimise sageduse ja kestvuse ning selle põhjal prognoosida tõenäosust uue reisi tegemiseks. Näiteks on võimalik, et tööle läinud inimesed on vähem reisivad, sest viisid pered kaasa.